Per gli enti del Terzo settore che hanno l’esercizio sociale coincidente con l’anno civile (1° gennaio-31 dicembre), questo è un periodo di ultime verifiche prima del deposito del bilancio economico nel registro unico nazionale del Terzo settore (Runts), la cui scadenza è fissata al prossimo 30 giugno. A questo, si aggiungono i rendiconti delle eventuali raccolte pubbliche occasionali di fondi e il bilancio sociale, la cui redazione, pubblicazione sul sito internet dell’ente e deposito al Runts è obbligatoria per i soli Ets che nell’esercizio precedente abbiano avuto entrate superiori ad 1 milione di euro.

Soprattutto tra gli enti che devono presentare il rendiconto per cassa redatto sul modello finanziario D, tra gli errori più frequenti segnalati dagli uffici Runts c’è quello della quadratura dei conti, una verifica che permette di accertare se il bilancio è stato compilato correttamente.

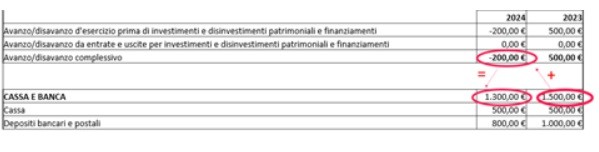

Nello specifico, i modelli ministeriali si articolano su due colonne distinte, denominate “Es.t” e “Es.t-1” che stanno a indicare rispettivamente l’esercizio in corso e l’esercizio precedente, di modo da dare evidenza non solo della differenza di importi e dell’andamento amministrativo dell’associazione negli anni, ma anche dell’eventuale patrimonio residuo derivante da esercizi precedenti.

In questo modo, in calce al modello di bilancio, le associazioni alla voce “Cassa e banca” devono inserire, da un lato, il saldo totale alla chiusura dell’esercizio precedente, articolato in saldo presente in cassa e saldo bancario o postale e, dall’altro, il saldo alla chiusura dell’esercizio appena conclusosi. Questi saldi coincidono evidentemente con i risultati oggettivi derivanti da estratti conto bancari sommati ad altri saldi amministrativi (saldo cassa, saldo libretto postale, etc.).

A questo punto dell’elaborazione del bilancio, il più frequente errore che gli enti commettono è quello di non verificare la quadratura del bilancio in relazione ai saldi. Poiché, infatti, alla voce “Cassa e banca” il saldo dell’esercizio “t-1” riporta la disponibilità dell’ente alla chiusura dell’anno precedente, il saldo dell’ultimo esercizio (“Es.t”) dovrà per forza coincidere con il risultato della somma algebrica tra il primo saldo e l’avanzo o disavanzo complessivo dell’esercizio appena concluso, come nell’esempio grafico riportato.